Wersja dokumentu - 1.4.1

ID HUB (Usługa, System) – opisywane narzędzie. Zorganizowany zbiór mechanizmów służących do oceny przez Partnera prawdziwości danych Klienta. Weryfikacja może obejmować dane osobowe, zgodność wizerunku z dokumentem czy zdolność kredytową.

Klient – użytkownik docelowy, osoba korzystająca z usługi, dokonująca uwierzytelnienia swoich danych.

Partner – kontrahent, podmiot integrujący się z ID HUB (administrator strony/platformy technologicznej, z której korzysta Klient).

Paywall – widok w interfejsie, na którym prezentowana jest Klientowi lista dostępnych banków/kanałów płatności, którymi może zrealizować usługę.

Komponent – element składowy usługi dostarczający mechanizm weryfikacji w określonym dla Partnera zakresie (np. weryfikacja imienia i nazwiska na podstawie danych z rachunku bankowego).

Raport / Raport dzienny / Raport miesięczny – wysyłany do Partnera dokument z danymi dotyczącymi ilości transakcji wykonanych w określonym czasie.

Weryfikacja – proces technologiczny polegający na przyjęciu przez System danych Klienta oraz przekazaniu informacji zwrotnej określonej przez dany Komponent (np. foto-weryfikacja zdjęć, dane rachunku bankowego).

Wynik weryfikacji – dokument wytworzony przez Komponent weryfikacyjny. Może zawierać status lub dane dodatkowe. Jego treść jest specyficzna dla danego Komponentu.

ID HUB to narzędzie umożliwiające zbadanie przez Partnera wiarygodności swojego Klienta lub pobrania danych osobowych Klienta i danych o kliencie z zewnętrznych źródeł (dokumenty, rachunki bankowe, bazy gospodarcze).

Weryfikacja i pozyskanie danych mogą być wykonane przez różne komponenty, każdy z nich o odmiennej charakterystyce.

Możliwości narzędzia to:

ID HUB unifikuje wszystkie komponenty w jeden interfejs i standaryzuje sposób przeprowadzenia Klienta przez proces – niezależnie od tego, do jakiego rodzaju procedury weryfikacji/dostarczenia danych Partner zobowiązuje swoich Klientów.

Klient w systemie Partnera wykonuje akcję wymagającą zweryfikowania podanych przez niego danych. Partner wysyła do Systemu żądanie utworzenia nowej Weryfikacji. ID HUB, na bazie konfiguracji konta Partnera, analizuje jakiego rodzaju Weryfikacja powinna być wykonana. Jeśli System dysponuje Komponentem, który ma możliwość zweryfikowania określonych przez Partnera parametrów, kontaktuje się z nim i buduje unikalny adres URL, na który należy przekierować Klienta.

Adres URL jest zwracany do systemu Partnera razem z identyfikatorem nadanym nowej Weryfikacji. System Partnera w odpowiednim momencie przekierowuje Klienta na otrzymany adres. Klient przechodzi do witryny w domenie Autopay lub bezpośrednio do banku i postępuje według kroków wyznaczanych przez wybrany Komponent weryfikacyjny. Po wykonaniu wszystkich akcji, jakich zażądał Komponent, Klient jest przekierowywany z powrotem do systemu Partnera. W tym momencie Wynik weryfikacji powinien być już dostępny dla systemu Partnera.

Wynik zakończonej weryfikacji Partner pobiera, wysyłając żądanie na ustalony, opisany w dalszej części dokumentu adres. W odpowiedzi System zwróci obliczony wynik weryfikacji albo informację, że ten jest w trakcie przygotowywania. Do samego wyniku, poszczególne komponenty mogą dołączyć dodatkowe dane – tzw. raporty. Treści raportów są specyficzne dla wybranych komponentów.

Jest możliwość, aby to System aktywnie powiadamiał Partnera o przygotowanym wyniku weryfikacji. Jest to tzw. PUSH. Wymaga on dostarczenia przez system Partnera adresu URL, który HUB będzie wywoływał, dostarczając notyfikację o możliwości pobrania gotowego wyniku.

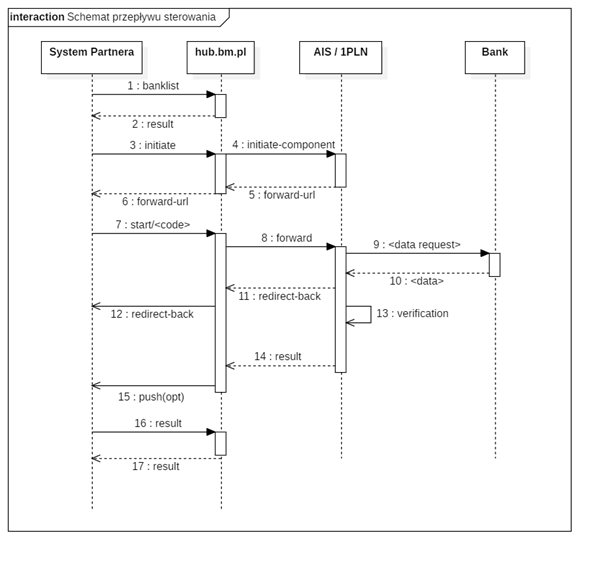

Diagram sekwencji

Integracja z Systemem weryfikacji składa się z następujących kroków:

Ustalenie z Opiekunem Biznesowym parametrów działania systemu. W kroku tym Partner określa swoje potrzeby, definiuje wymagania względem ID HUB-a. Wybierane są niezbędne komponenty oraz parametry ich używania. Rezultatem tego kroku jest wypełniony dokument karty wdrożeniowej.

Na podstawie wypełnionej karty, w środowisku testowym tworzone jest konto.

Partner może skorzystać z aplikacji: https://id-hub-accept.bm.pl/test/start .

WSKAZÓWKA: Na stronie znajduje się wiele pól, z których nie wszystkie są wymagane do przeprowadzenia testu. Wartości wymagane w formularzu zależą od potrzeb i zamówienia złożonego w karcie wdrożeniowej oraz ostatecznie ustalonej konfiguracji.

Przygotowanie przez Partnera adresów powrotu, tzw. "landing page", na którą należy przekierować klienta po wyjściu z systemu, gdzie powinien on oczekiwać na wynik weryfikacji.

Przygotowanie adresu do obsługi powiadomień o gotowym do pobrania wyniku weryfikacji. [OPCJONALNIE]

Przygotowanie adresu do obsługi powiadomień o zmianie w liście aktywnych banków. [OPCJONALNIE]

Partner może być już zintegrowany z usługą wystawianą przez Autopay - Przelew weryfikacyjny.

Połączenie się z ID HUB-em nie wyklucza współistnienia Przelewu weryfikacyjnego jako równoległego mechanizmu weryfikacji.

Jeśli jednak Partner życzyłby sobie, aby Przelew weryfikacyjny został, zgodnie z koncepcją ID HUBa przykryty jednym interfejsem i był używany jako komponent jednej usługi, nie da się niestety dokonać migracji bezobsługowej i prace techniczne w aplikacji Partnera będą konieczne.

Konfiguracja biznesowa (sposoby realizacji zwrotów, rozliczenia prowizji itp.) jak i część konfiguracji technologicznej (rodzaje zwracanych przez przelew weryfikacyjny podsumowań, raportów, uruchamiane podsystemy) pozostaną bez zmian, przeniesione zostaną do integracji w nowym modelu.

Odmienny będzie start weryfikacji, przekierowanie klienta i sposób odebrania ostatecznego wyniku.

Do użytku Partnera przygotowane są dwa środowiska: testowe i produkcyjne.

UWAGA: Łącząc się do Aplikacji pod podanymi wyżej adresami rekomendujemy używanie protokołu TLS w wersji przynajmniej 1.2. Obsługa wersji niższych zostanie w niedługim czasie wycofana.

Partner może zintegrować się z ID HUB korzystając z modelu Paywall lub Whitelabel.

W tym modelu wygląd może być spersonalizowany, zgodnie z wytyczymi Partnera. Oznacza to możliwość dodania logotypu, zmiany kolorów, czcionek, loaderów, itp.

WSKAZÓWKA: Cechą modelu Whitelabel jest większa kontrola Partnera nad działaniami Klienta oraz minimalizacja czasu przebywania Klienta poza domeną Partnera (który ogranicza się tylko do przekierowań przez strony Autopay i pobytu w banku).

W tym sposobie integracji pojawia się nowa metoda API – BankList. Partner wywołuje tę metodę i w odpowiedzi otrzymuje listę skonfigurowanych dla niego dostępów bankowych.

Dostępne są dwa rodzaje dostępów: 1PLN i AIS. W ramach 1PLN mamy dodatkowo podział na dostępy: PayByLink, PIS (zgodnie z PSD2) oraz Samodzielny przelew. Na etapie integracji Partner ma możliwość zdania się na zespół Autopay w doborze banków i przypisanych do nich komponentów, ma też możliwość ustalić listę banków skrojoną pod precyzyjne zapotrzebowanie. Pobrana lista banków powinna zostać wyświetlona klientowi celem wybrania dostępnego mu kanału weryfikacji.

-> wskazówka -> Lista dostępnych banków możliwych do skonfigurowania w ID HUB znajduje się na podstronie.

Na Partnera spada obowiązek odebrania od klienta stosownych zgód. Rodzaje zgód i ich treści ustalane są z zespołem Autopay przed rozpoczęciem prac integracyjnych.

Gdy klient wybierze bank, w którym ma rachunek, przechodzimy do inicjacji weryfikacji za pomocą metody opisanej w głównej części dokumentacji, uzupełnionej o pole z identyfikatorem banku. Partner otrzymuje adres przekierowania klienta.

Klient po dostaniu się na widok swojego banku autoryzuje systemom Autopay dostęp do swoich rachunków lub realizuje przelew. Uwaga, w przypadku komponentu AIS i skanowaniu historii dłuższej niż 180 dni, klient może być przekierowany do domeny Autopay celem wykonania dodatkowej autoryzacji SCA.

Klient jest przekierowywany z powrotem, wprost do serwisu Partnera z chwilowym „przeskokiem" przez domenę Autopay.

Pobranie raportu realizowane jest standardowym trybem, przy użyciu metody API - Result.

Jest to tryb, który nie przeprowadza żadnych weryfikacji. Służy pobraniu danych Klienta z zewnętrznych źródeł. Partner ma wówczas możliwość dokonania weryfikacji danych Klienta własną metodą.

W trybie pobierania danych system przekierowuje Klienta do wybranego komponentu. Tam Klient autoryzuje dostęp Usługi do jego danych albo wprowadza je samodzielnie (Fotoweryfikacja).

ID HUB pobiera dane dostępne w danym komponencie i przekazuje je do Partnera w formie „surowej" lub wzbogacone o dodatkowe raporty (statystyczne, kategoryzujące rodzaje przelewów itp.).

Tryb pobierania danych dostępny jest w każdym oferowanym komponencie.

Wszystkie weryfikacje dokonywane przez system polegają na porównaniu danych deklarowanych przez Klienta, z danymi jakie otrzymamy z wybranego komponentu.

Pozyskiwane z komponentów dane klientów są skomplikowane (pod względem braku ustandaryzowanej struktury, nieprzewidywalnej kolejności elementów, różnorodności adresów, imion i nazwisk), nie gwarantujemy 100% poprawnej klasyfikacji danych, a w konsekwencji 100% poprawności wyniku porównania danych.

Żeby współczynnik skuteczności cięcia i porównywania danych mieć jak na najwyższym poziomie posługujemy się szeregiem instrumentów i algorytmów, które mają w tym pomóc.

Dane adresowe, jakie komponenty Systemu zbierają ze swoich źródeł przybierają różne formaty.

Przykłady zbieranych danych:

IZABELA ZIELIŃSKA Warszawska 39/14, 58-400 Kamienna Góra

KOWALSKI MARCIN ul. OSIEK 990, 63-920 OSIEK

WRÓBLEWSKI MARCIN JERZY CEYNOWY 136/15 77-100 BYTÓW

ORGANEK MARTA I ORGANEK WANDA NADWIŚLAŃSKA 82/4 03-349 WARSZAWA

GOSPODARSTWO ROLNE KAMIL MARECZEK BODZIEJOWICE 7B 42-446 IRZĄDZE

JĘDRZEJ NOREK JADWIGA JASKÓŁA-NOREK BRZEŹNICKA 1C32-700 BOCHNIA PL

NIKODEM ARLETA JANA III SOBIESKIEGO 2/6 21-500 BIAŁA PODLASKA

JANUSZ-STOLARCZYK JANINA KOSZARSKO 1 22-335 ŻÓŁKIEW KA

Narzędzie do cięcia danych musi w liniach takich jak powyższe (i innych) rozpoznać:

Nieprzewidywalny i niedeterministyczny charakter danych agregowanych z zewnętrznych źródeł wymusza na Systemie posiłkowanie się specjalnymi technikami, aby podział linii na konkretne porcje danych był jak najbliższy ideału.

Do technik tych zaliczamy:

Przyjęty sposób działania może generować nieoczekiwane rezultaty (i w efekcie nieudane procesy weryfikacyjne) dla użytkowników legitymujących się danymi adresowymi spoza obszaru Polski oraz imieniem i nazwiskiem spoza bazy Pesel (analogicznie, gdy w danej wejściowej jest nazwa firmy).

Mimo przyłożenia najwyższych starań, aby otrzymane dane były poprawnie pocięte i labelizowane, należy być przygotowanym na ewentualność, że pewne weryfikacje są skazane na nieudany rezultat. Wynika to z braku wpływu na jakość danych, jakie ID-HUB otrzymuje z zewnętrznych źródeł. Dane te są czasem obciążone wadami uniemożliwiającymi poprawne przetworzenie (np. imię, nazwisko i adres z tytułu przelewu mogą być pozbawione znaków spacji tworząc tzw. zlepek słów).

System umożliwia zdefiniowanie zakresu pól z danym, które mają podlegać porównaniu, oraz zasad, którym ma podlegać mechanizm porównujący. Lista pól wynika z zakresu danych możliwych do uzyskania z danych przelewu weryfikacyjnego:

Parametry działania trybu porównywania danych:

Imię i nazwisko są porównywane na szczególnych zasadach, umożliwiających obsługę danych z rachunków współdzielonych. Rachunek współdzielony to taki, z którego otrzymujemy dane dwóch osób. Jeśli dane współwłaściciela lub pełnomocnika nie znajdą się w danych nadawcy przelewu, rachunek taki jest uznawany za indywidualny, należący do jednej osoby. Możliwe ustawienia: a) Dane Klienta mogą pochodzić z rachunku wspólnego b) Dane Klienta mogą pochodzić z rachunku wspólnego, ale muszą się znajdować na pierwszym miejscu w danych z przelewu c) Dane Klienta nie mogą pochodzić z rachunku wspólnego

imię z formularza: Krystyna Maria imię z banku: Krystyna wynik porównania: pozytywny

b) Tolerancja danych nadmiarowych w formularzu

-> przykłady: imię z formularza: Krystyna imię z banku: Krystyna Maria wynik porównania: negatywny

imię z formularza: Krystyna Maria imię z banku: Krystyna wynik porównania: pozytywny

c) Tolerancja danych nadmiarowych na rachunku bankowym

-> przykłady: imię z formularza: Krystyna imię z banku: Krystyna Maria wynik porównania: pozytywny

imię z formularza: Krystyna Maria imię z banku: Krystyna wynik porównania: negatywny

Domyślnie znaki diakrytyczne są istotne w trakcie porównywania danych, jednak można skonfigurować tryb tak, by je ignorował.

Tryb weryfikacji danych osobowych polega na weryfikacji danych zadeklarowanych przez Klienta, danymi, które System pobiera z m.in. systemów bankowych.

Dane osobowe System weryfikuje za pomocą Komponentów: AIS, 1PLN, PHOTO.

| Dane | AIS | 1PLN | PHOTO |

|---|---|---|---|

| Imię | ✔ | ✔ | ✔ |

| Nazwisko | ✔ | ✔ | ✔ |

| Nazwa firmy | ✔ | ✔ | ✖ |

| Ulica | ✔ | ✔ | ✔ |

| Numer domu | ✔ | ✔ | ✔ |

| Numer klatki schodowej | ✔ | ✔ | ✔ |

| Numer mieszkania | ✔ | ✔ | ✔ |

| Kod pocztowy | ✔ | ✔ | ✔ |

| Miasto | ✔ | ✔ | ✔ |

| Numer rachunku | ✔ | ✔ | ✖ |

| Numer dowodu osobistego | ✖ | ✖ | ✔ |

| Miejscowość urodzenia | ✖ | ✖ | ✔ |

| Data ważności dowodu os. | ✖ | ✖ | ✔ |

| Numer PESEL | ✖ | ✖ | ✔ |

Tryb weryfikacji danych firmowych polega na podaniu w fazie inicjacji numeru NIP albo Regon. W tak zainicjowanym procesie użytkownik jest przekierowywany do strony logowania swojego banku. Po autoryzowaniu dostępu do usługi AIS lub po zatwierdzeniu przelewu, klient wraca do systemu Partnera. W tym czasie System pobiera dane z rachunku klienta oraz z bazy Głównego Urzędu Statystycznego. Dane z rachunku poddawane są porównaniu z danymi z GUS. Zgodność pozyskanych nazw i adresów, wraz z faktem poprawnej autoryzacji rachunku, skutkują pozytywnym rezultatem weryfikacji. W przeciwnym razie nadawany jest status negatywny.

Uwagi:

| Rodzaj danej | 1PLN | AIS |

|---|---|---|

| Ulica | ✔ | ✔ |

| Numer domu | ✔ | ✔ |

| Numer klatki schodowej | ✔ | ✔ |

| Numer mieszkania | ✔ | ✔ |

| Kod pocztowy | ✔ | ✔ |

| Miasto | ✔ | ✔ |

| Numer rachunku | ✔ | ✖ |

| Nazwa firmy | ✔ | ✔ |

| Numer regon | ✔ | ✔ |

| NIP | ✔ | ✔ |

Komponent nazywany umownie "AIS" to podsystem ID HUB, który działa w oparciu o analizę historii rachunku bankowego Klienta.

Klient po wybraniu swojego banku, na liście banków w serwisie Partnera albo Autopay (zależnie trybu integracji), jest przekierowywany na stronę logowania do swojego konta. Tam Klient dokonuje uwierzytelnienia i autoryzacji Systemu do pobrania historii transakcji. Klient powraca do serwisu, w którym zaczął proces i tam oczekuje, aż Komponent zakończy pobieranie i analizę danych.

Komponent AIS, oprócz weryfikacji danych klienta, ma możliwość generowania raportów i podsumowań.

| Raport | Opis |

|---|---|

| Dane osobowe | Raport zawierający następujące dane osobowe: 1) Imię i nazwisko 2) Adres meldunkowy |

| Dane o rachunkach | Raport zawierający listę rachunków, jakie Klient udostępnił do skanowania. Zawiera: 1) Dane właściciela 2) Numer i rodzaj konta 3) Saldo |

| Zagregowane dane finansowe | Raport zawierający podsumowanie aktywności na rachunku Klienta w zadanym okresie.Transakcje grupowane są według następujących reguł: 1) Numer konta 2) Przychód/rozchód 3) Kategoria transakcji (podatki, zakupy, kredyty, itd.) Do komórek wyznaczonych przez powyższe reguły sumujemy kwoty przelewów. Raport wzbogacamy o informację o dacie pierwszego przelewu. |

| Dane surowe | Raport zawierający listę transakcji z rachunku Klienta w ustalonym formacie (np. CSV, JSON). |

| Dane o rachunkach | Lista rachunków bankowych ze szczegółowym opisem. |

| Dane o rozszerzonym zakresie (tzw. "lambda") | Raport zawierający zestaw obliczonych różnorakich (definiowanych przez wymagania Partnera) parametrów. Mogą to być m.in. mediany/średnie/liczby/min/max kwot spełniających określone warunki (np. rodzaj kategorii), liczba dni jakie upłynęły od określonego zdarzenia na rachunku, itp. |

Pliki do pobrania, w formacie JSON, ze schematem danych i przykładowymi wartościami znajdują się pod adresem: https://developers.autopay.pl/weryfikacje/ais/raporty.

Możliwe jest także stworzenie raportów pod indywidualne potrzeby Partnera. W celu uruchomienia nowego rodzaju raportu należy skontaktować się z opiekunem biznesowym.

Raporty generowane przez komponent AIS nie są integralną częścią obiektu z wynikiem weryfikacji. Są one dostępne pod adresem URL, który zostanie do wyniku weryfikacji załączony. Przyczyną odseparowania wyniku weryfikacji od powiązanych z nim raportów jest rozmiar danych, jakie raport może wygenerować.

Dostęp do treści raportów wymaga autoryzacji metodą BasicAuth. Login i hasło zostaną dostarczone Partnerowi w formularzu wdrożeniowym lub na etapie integracji.

W Przykład pełnego raportu generowanego przez komponent AIS znajduje się przykładowy obiekt z wybranymi raportami.

W Przykład drzewa kategorii do budowania zagregowanego raportu finansowego znajduje się przykładowa lista-drzewo kategorii, które jest używane przy obliczaniu raportu finansowego. Istnieje możliwość indywidualnego zaprojektowania drzewa kategorii wedle potrzeb Partnera.

Komponent 1PLN (Przelew Weryfikacyjny) to mechanizm weryfikacji Klienta, w którym użytkownik dokonuje przelewu ustalonej kwoty na rachunek bankowy Autopay.

Po otrzymaniu przelewu, Komponent sprawdza, czy przekazane z banku informacje o nadawcy są zgodne z danymi otrzymanymi w momencie inicjacji weryfikacji. Obliczony wynik przekazywany jest Partnerowi, który podejmuje dalsze kroki w procesie biznesowym Klienta.

Personalizacja konfiguracji dostępna jest dla następujących rozszerzeń:

| Rozszerzenie | Opis |

|---|---|

| Predefiniowany tytuł przelewu | Każdy przelew wykonywany przez Klienta będzie w swoim tytule zawierał ustalony opis, na przykład: „Potwierdzenie zawarcia umowy z XYZ" |

| Inna kwota przelewu | Domyślnie użytkownik dokonuje przelewu kwoty 1 zł. Istnieje jednak możliwość konfiguracji komponentu tak, aby użytkownik dokonywał przelewu innej, ustalonej kwoty. |

| Zwracanie danych otrzymanych w tytule przelewu | Do obiektu z wynikiem weryfikacji dołączona zostanie struktura z danymi zawierającymi szczegóły przelewu zrealizowanego przez Klienta: firstNameFromTransfer – imię lastNameFromTransfer – nazwisko streetFromTransfer – ulica streetHouseNumberFromTransfer – numer domu streetFlatNumberFromTransfer – numer mieszkania streetStaircaseNumberFromTransfer – numer klatki cityFromTransfer – ulica postCodeFromTransfer – kod pocztowy bankAccountNumberFromTransfer – numer rachunku unseparatedDataFromTransfer – dane przed klasyfikacją companyNameFromTransfer – nazwa firmy pobrana z bazy GUS podczas weryfikacji danych z przelewu (dotyczy trybu weryfikacji firmowych) |

Przelew weryfikacyjny wykonywany w Bramce Płatniczej Autopay może być zrealizowany za pośrednictwem czterech sposobów.

Dostępne kanały płatności:

Pay By Link - przelew realizowany jest za pośrednictwem formularza wygenerowanego w bankowości elektronicznej wybranego banku. Cały proces zamyka się w kilkadziesiąt sekund, do kilku minut.

Samodzielny przelew - przelew realizowany jest podobnie w metodzie Pay By Link, z tą różnicą, że dane do przelewu użytkownik musi wprowadzić w swojej bankowości ręcznie, na podstawie przedstawionej w Bramce Płatniczej formatki.

PSD2-PIS - mechanizm podobny do metody Pay By Link, realizowany przy użyciu bankowych interfejsów PSD2.

Mam konto w innym banku - w sytuacji, gdy powyższe kanały płatności są trwale lub przejściowo niedostępne, przelew może być zrealizowany klasyczną metodą przelewu Elixir. Czas realizacji weryfikacji w tym przypadku może zająć do dwóch dni roboczych.

Weryfikacje realizowane przez komponent 1PLN są weryfikacjami, które mogą trwać dłużej. Czynnikami wpływającymi na ten czas są mechanizmy bankowe dokonujące transferu pieniędzy wraz z procedurami zabezpieczającymi ten proces.

W szczególnych przypadkach czas realizacji przelewu może zająć do siedmiu dni (dotyczy tygodni z następującymi po sobie dniami świątecznymi). Z tej przyczyny czas ważności weryfikacji i oczekiwania na przelew ustawiamy standardowo na 7 dni. Ten parametr może być przyczyną nienadchodzących do systemu Partnera powiadomień o zakończonej weryfikacji nawet przez kilka dni.

Komponent PHOTO jest mechanizmem, w którym System pozyskuje dane osobowe klienta wprost z dokumentu tożsamości (dowodu osobistego) Klienta. Prócz pozyskania danych z dokumentu, komponent umożliwia także ocenę zgodności parametrów biometrycznych klienta przy urządzeniu, z którego korzysta, z wizerunkiem znajdującym na przedstawionym dokumencie tożsamości.

Klient może zweryfikować swoją tożsamość przy pomocy jednego urządzenia mobilnego albo przy pomocy dwóch urządzeń – komputera typu desktop, w którym realizuje część procesu odpowiedzialną za zgłoszenie danych do weryfikacji i telefonu, w którym przebiega proces pozyskania i przekazania zdjęć, po czym wraca do procesu realizowanego w komputerze.

| Raport | Opis |

|---|---|

| Dane z OCR (Zakres danych jest ustalany w fazie konfiguracji) | Raport zawiera dane tekstowe pozyskane z dokumentu tożsamości, wybrane spośród poniższego zakresu: idDocumentTypeFromOcr: "IDENTITY_CARD" idDocumentIssueCountryFromOcr: "POL" idDocumentIssueStateFromOcr: "" idDocumentExpiryDateFromOcr: "2021-06-30" idDocumentIssuingDateFromOcr: "2011-06-30" idDocumentNumberFromOcr: "ATX012345" peselFromOcr: "74121524371" genderFromOcr: "M" streetFromOcr: "Powstańców Warszawy" streetHouseNumberFromOcr: "6" streetStircaseNumberFromOcr: "" streetFlaNumberFromOcr: "" postCodeFromOcr: "81-718"," cityFromOcr: "Sopot" fullAddressFromOcr: "Powstańców Warszawy 6, 81-718 Sopot" dateOfBirthFromOcr: "1974-12-15" placeOfBirthFromOcr: "ORNETA" firstNameFromOcr: "SZYMON" secondNameFromOcr: "JAN" thirdNameFromOcr: "PAWEŁ" maidenNameFromOcr: "ROGALIK" lastNameFromOcr: "ROGALIK" fullNameFromOcr: "SZYMON JAN PAWEŁ ROGALIK" |

| Status procesu fotoweryfikacji | Są to trzy wskaźniki: documentStatus – określa status przetwarzania dowodu tożsamości bioStatus – określa status przetwarzania parametrów biometrycznych overallStatus – określa status całego procesu i zgodności dokumentu z parametrami biometrycznymi Możliwe wartości jakie przyjmują statusy to: VERIFIED – status pozytywny NOT_PERFORMED – weryfikacja w ogóle się nie odbyła SUSPICIOUS – weryfikacja została przeprowadzona, ale pojawiły się niezgodności w trakcie sprawdzania autentyczności dokumentu W sytuacji wystąpienia problemów z weryfikacją Klienta, do odpowiedzi dołączane jest pole "verificationProblems", którego wartością są kodowy oznaczające zlokalizowane problemy, np. "expiry_date" oznaczające problem z datą ważności dokumentu |

| Wynik porównania danych (result) | System porównuje wybrane przez Partnera dane z dokumentu z danymi pozykanymi w inicjacji weryfikacji w ID HUB. Wynik może przyjąć następujące wartości: POSITIVE - dane są zgodne dane są różne Poziom zgodności danych jest określany na podstawie konfiguracji trybu porównania, opisanego w części https://developers.autopay.pl/weryfikacje/dokumentacja#por%C3%B3wnywanie-danych |

ID HUB porównuje dane otrzymane z komponentu PHOTO z danymi zadeklarowanymi przez Klienta. Dane, które mają być poddane weryfikacji, powinny znaleźć się w parametrach wejściowych (szczegóły opisuje metoda Initiate).

GET /api/bank/v1.1/list/{partnerUuid}

Służy do pobrania listy banków powiązanych z partnerem. Odpowiedź zawiera listę banków z informacją, jakie komponenty umożliwiają przeprowadzenie subskrybowanej usługi (weryfikacja/pobranie historii transakcji) oraz aktualny status dostępności banku wraz z datą ostatniej zmiany statusu.

| ID | nazwa | typ | wymagany | opis |

|---|---|---|---|---|

| n/d | partnerUuid | uuid | tak | identyfikator Partnera |

Parametry wyjściowe

| ID | nazwa | typ | wymagany | opis |

|---|---|---|---|---|

| 5 | banks | map<Integer, Bank> | tak | Lista banków powiązanych z profilem Partnera. Klucze mapy są identyfikatorami banku. Opis obiektu Bank w tabeli poniżej. |

| 25 | status | Przyjmuje wartości: OK, ERROR | nie | |

| 30 | description | string | nie | dodatkowy komentarz związany z akcją - komunikat informacyjny, jeśli status=OK, komunikat błędu, jeśli status=ERROR |

| ID | nazwa | typ | wymagany | opis |

|---|---|---|---|---|

| 5 | name | string | tak | Nazwa banku |

| 10 | bic | string | nie | Kod BIC/SWIFT banku |

| 15 | iconUrl | string | nie | Adres URL do ikony logotypu banku |

| 20 | additionalConsentsRequired | boolean | nie | Flaga określająca konieczność wyświetlenia dodatkowych zgód dla klienta (dla modelu white label). |

| 25 | component | string | tak | Nazwa komponentu, jaki zostanie wybrany w procesie. W szczególnych przypadkach klient zostanie przekierowany do innego komponentu. Np. w przypadku nagłej niedostępności wstępnie wybranego komponentu w trakcie realizowanego procesu. |

Request: GET https://id-hub-accept.bm.pl/api/bank/v1.1/list/c455(...)6d89

Response:

{

"status": "OK",

"description": null,

"hash": null,

"banks": {

"1": {

"name": "Mbank",

"bic": "BREXPLPWMBK",

"iconUrl": "https://platnosci.bm.pl/pomoc/grafika/1800.png",

"additionalConsentsRequired": true,

"components": "AIS"

}

},

"24": {

"name": "Test Mock Bank",

"bic": "BMMOCKBANK",

"iconUrl": null,

"additionalConsentsRequired": true,

"components": "1PLN"

}

}

}

/api/verification/v1.0/initiate

Służy do zainicjowania procesu weryfikacji w systemie. Na podstawie odebranych parametrów wejściowych i dokonanych ustaleń projektowych system wybiera odpowiedni Komponent weryfikacyjny i przygotowuje adres do przekierowania Klienta.

| nazwa | typ i zakres danych | wymagany | opis |

|---|---|---|---|

| verificationId | string (^[a-zA-Z0-9-_]{1,64}+$) | nie | identyfikator weryfikacji nadany przez Partnera |

| string (zakres zgodny z EmailValidator z Apache Commons ver. 1.6) | nie – dla 1PLN, PHOTO; tak – dla AIS | adres email klienta | |

| type | enum: PERSONAL_VERIFICATION i COMPANY_VERIFICATION i DATA_HARVEST | tak | rodzaj weryfikacji do wykonania w Systemie |

| params | map<string, string> | tak | mapa parametrów wejściowych do weryfikacji przez Komponent danego typu. Lista parametrów jest określona przez typ weryfikacji (patrz pole "type") |

| partnerUuid | uuid | tak | tekstowy identyfikator Partnera |

| bankId | integer (dozwolone wartości to klucze mapy, zwracanej metodą BankList) | nie | id wybranego banku - wymagany w modelu „White Label” |

| component | enum: AIS, 1PLN, PHOTO | nie | wybrany przez Partnera rodzaj komponentu do zainicjowania (gdy jest ich więcej niż jeden i Partner nie chce zdać sięna dobór automatyczny) |

Wymagalność parametrów ustalana jest indywidualnie w procesie zakładania konta, zależy od zakresu przeprowadzanej weryfikacji oraz dodatkowych funkcjonalności, jakie procesowi mają towrzyszyć (np. zabezpieczanie dostępu do raportów w plikach PDF hasłem wysyłanym pod numer telefonu).

| parametr | dopuszczalne wartości |

|---|---|

| firstName (Imię) | ^[\p{L}\s]{1,32}+$ |

| lastName (Nazwisko) | ^[\p{L}-'.\s]{1,64}+$ |

| pesel | \d{11} |

| residenceAddressStreet (Ulica) | ^[A-Za-z0-9ĘęÓ󥹌śŁłŻżŹźĆćŃń\s-.]{1,64}+$ |

| residenceAddressHouseNumber (Numer domu) | ^[A-Za-z0-9ĘęÓ󥹌śŁłŻżŹźĆćŃń\s-./\]{1,10}+$ |

| residenceAddressStaircaseNumber (Numer klatki) | ^[A-Za-z0-9ĘęÓ󥹌śŁłŻżŹźĆćŃń\s-./\]{1,10}+$ |

| residenceAddressFlatNumber (Numer mieszkania) | ^[A-Za-z0-9ĘęÓ󥹌śŁłŻżŹźĆćŃń\s-./\]{1,10}+$ |

| residenceAddressPostalCode (Kod pocztowy) | ^[0-9]{2}-[0-9]{3}$ |

| residenceAddressCity (Miasto) | ^[A-Za-z0-9ĘęÓ󥹌śŁłŻżŹźĆćŃń\s-.()]{1,64}+$ |

| phoneNumber (Numer telefonu) | ^((\+|00)?((?!00)\d{2}))?\d{9}$ |

| bankAccountNumber (Numer rachunku) | ^([0-9]{26})$ |

| idDocumentNumber (Numer dokumentu tożsamości) | ^[A-Z]{3}\d{6}$ |

| idDocumentExpiryDate (Data ważności dokumentu tożsamości) | Data z przyszłości w formacie YYYY-MM-DD |

Wymagalność parametrów ustalana jest indywidualnie w procesie zakładania konta, zależy od zakresu przeprowadzanej weryfikacji oraz dodatkowych funkcjonalności, jakie procesowi mają towrzyszyć (np. zabezpieczanie dostępu do raportów w plikach PDF hasłem wysyłanym pod numer telefonu).

| parametr | dopuszczalne wartości |

|---|---|

| companyName (Nazwa firmy) | ^.{1,150}+$ |

| nip (Numer NIP) | ^\d{10}$ |

| regon (Numer REGON) | ^(\d{9}|\d{14})$ |

| phoneNumber (Numer telefonu) | ^((\+|00)?((?!00)\d{2}))?\d{9}$ |

| companyAddressStreet (Nazwa ulicy) | ^[A-Za-z0-9ĘęÓ󥹌śŁłŻżŹźĆćŃń\s-.]{1,64}+$ |

| companyAddressHouseNumber (Numer domu) | ^[A-Za-z0-9ĘęÓ󥹌śŁłŻżŹźĆćŃń\s-./\]{1,10}+$ |

| companyAddressStaircaseNumber (Numer klatki) | ^[A-Za-z0-9ĘęÓ󥹌śŁłŻżŹźĆćŃń\s-./\]{1,10}+$ |

| companyAddressFlatNumber (Numer mieszkania) | ^[A-Za-z0-9ĘęÓ󥹌śŁłŻżŹźĆćŃń\s-./\]{1,10}+$ |

| companyAddressPostalCode (Kod pocztowy) | ^[0-9]{2}-[0-9]{3}$ |

| companyAddressCity (Miasto) | ^[A-Za-z0-9ĘęÓ󥹌śŁłŻżŹźĆćŃń\s-.()]{1,64}+$ |

| bankAccountNumber (Numer rachunku) | ^([0-9]{26})$ |

| parametr | dopuszczalne wartości |

|---|---|

| phoneNumber (Numer telefonu) | ^((\+|00)?((?!00)\d{2}))?\d{9}$ |

Pole phoneNumber jest wymagane w sytuacji gdy Partner nie dokonuje weryfikacji adresów email swoich użytkowników.

| nazwa | typ | wymagany | opis |

|---|---|---|---|

| redirectUrl | string | tak | Adres URL, na który należy przekierować klienta |

| orderUuid | uuid | tak | Identyfikator weryfikacji nadany przez System |

| status | enum | nie | Status odpowiedzi. Przyjmuje wartości: OK i ERROR |

| description | string | nie | Dodatkowy komentarz związany z akcją. Komunikat informacyjny dla status=OK, komunikat błędu dla status=ERROR |

Request:

{

"partnerUuid": "cc955e86-…65d2",

"type": "PERSONAL_VERIFICATION",

"email": "jan@example.com",

"params": {

"firstName": "Jan",

"lastName": "Niezbędny",

"residenceAddressStreet": "Ciemna",

"residenceAddressHouseNumber": "1",

"residenceAddressPostalCode": "89-999",

"residenceAddressCity": "Grodkowo",

"bankAccountNumber": "72249000052663617643733450"

}

}

Response:

{

"status": "OK",

"description": null,

"hash": null,

"redirectUrl": "https://id-hub-accept.bm.pl/api/verification/v1.0/start/U5F9VMY8WV",

"orderUuid": "2ed3575a-37a6-487a-a993-b753b6e4e607"

}

GET /api/verification/v1.0/start/<code>

Metoda służy przekierowaniu klienta do Komponentu weryfikacyjnego w celu kontynuacji procesu sprawdzenia tożsamości. Przekierowanie powinno być wykonane metodą http GET.

Jedynym parametrem metody jest unikalny identyfikator nadany przez System w metodzie initiate.

Zaimplementowanie obsługi tej metody nie jest obligatoryjne. System Partnera może całkowicie polegać na adresie, jaki pojawił się w polu „redirectUrl", odpowiedzi na żądanie inicjacji weryfikacji.

Metoda start jest metodą jednorazową. Klient tylko jeden raz może zostać przekierowany do komponentu, po czym kod ulega przeterminowaniu.

/api/verification/v2.0/result

Metoda służy pobraniu wyniku weryfikacji. Odpowiedzią jest dokument ze statusem weryfikacji, informacją o użytym Komponencie oraz odnośnikami do raportów, o ile wybrany Komponent został skonfigurowany tak, by dodatkowe informacje o kliencie obliczyć i dostarczyć.

W każdym komponencie weryfikacyjnym istnieje możliwość rezygnacji z przeprowadzenia weryfikacji. Jeżeli klient jawnie dokona takiego wyboru lub też porzuci proces na określony w konfiguracji przedział czasu, weryfikacja w Systemie otrzymuje status ABANDONED. W takiej sytuacji odpowiedź z endpointu nie zawiera żadnych dodatkowych danych o kliencie i jego danych. ID-HUB dostarcza funkcjonalność ręcznej zmiany wyniku weryfikacji. Szczegółowy opis działania znajduje się w tym rozdziale dokumentacji.

W trybie DATA_HARVEST należy inaczej interpretować pole obiektu odpowiedzi - „result". Znacząca staje się tylko wartość PENDING, która stanowi, iż wynik pobierania danych nie jest jeszcze gotowy. Gdy dane uda się pobrać, pole „result" będzie miało wartość POSITIVE i będzie oznaczać, że załączony do obiektu odpowiedzi raport jest możliwy do pobrania.

| nazwa | typ | wymagany | opis |

|---|---|---|---|

| orderUuid | uuid | tak | Identyfikator weryfikacji |

| partnerUuid | uuid | tak | identyfikator Partnera |

| nazwa | typ | wymagany | opis |

|---|---|---|---|

| result | enum | nie | Status weryfikacji. Dopuszczalne wartości: ABANDONED – klient porzucił i nie ukończył procesu weryfikacji; REJECTED_BY_USER - klient jawnie zrezygnował z dalszej weryfikacji; POSITIVE - dane klienta zweryfikowane jako zgodne; NEGATIVE - dane klienta są niezgodne |

| verificationId | string | nie | Identyfikator weryfikacji nadany przez Partnera |

| systemsUsed | enum | tak | Użyty Komponent. Dopuszczalne wartości: AIS; 1PLN; PHOTO |

| resultDetails | map<string, string> | tak | Mapa parametrów otrzymanych w metodzie initiate, w formacie <klucz>:<status>, gdzie „klucz" zgodny jest z kluczami w mapie parametrów metody initiate, a „status" to pole słownikowe enum[POSTIVIE|NEGATIVE], które określa, czy wartość wejściowa została zweryfikowania, czy nie |

| data | map<string, object> | tak | Mapa obiektów z zestawem danych zadeklarowanych w metodzie /initiate i pozyskanych z komponentu weryfikacyjnego (użytych do przeprowadzenia weryfikacji). |

| addons | map<string, string> | nie | Mapa dodatkowych parametrów zwróconych przez komponenty weryfikacyjne. Mogą to być np. adresy do wygenerowanych raportów. Szczegółowe listy zwracanych parametrów znajdują się w paragrafach opisujących komponenty weryfikacyjne |

| status | enum | nie | Status odpowiedzi. Dopuszczalne wartości: OK - weryfikacja zakończona poprawnie PENDING – weryfikacja nie jest jeszcze gotowa i należy ponowić zapytanie za kilka sekund; ERROR – błąd weryfikacji. Przyczyną błędu mogło być np. utracone połączenie z bankiem Klienta |

| description | string | nie | Dodatkowy komentarz związany z akcją. Dla statusu=OK komunikat informacyjny. Dla statusu=ERROR komunikat błędu |

Request:

{

"partnerUuid": "cc955e86-f78f-45fd-a6c8-615ae2be65d2",

"orderUuid": "2bc300b6-ec61-481f-a51f-114f662e9c63"

}

Response dla komponentu AIS:

{

"status": "OK",

"description": null,

"result": "NEGATIVE",

"verificationId": null,

"systemsUsed": [

"AIS"

],

"resultDetails": {

"firstName": "NEGATIVE",

"lastName": "NEGATIVE",

"residenceAddressPostalCode": "NEGATIVE",

"residenceAddressStreet": "NEGATIVE",

"residenceAddressHouseNumber": "NEGATIVE",

"bankAccountNumber": "POSITIVE",

"residenceAddressCity": "NEGATIVE"

},

"data": {

"provided": {

"firstName": "Nowak",

"lastName": "Jan",

"city": "Gdańsk",

"street": "Grunwladzka",

"bankAccountNumber": "(...)",

"postCode": "80-180",

"streetHouseNumber": "3"

},

"obtained": {

"city": "warszawa",

"street": "dobra",

"bankAccountNumber": [

"(...)"

],

"postCode": "01-100",

"individuals": [

{

"firstName": "tomek",

"lastName": "widelec"

}

],

"streetHouseNumber": "1"

}

},

"addons": {

"reportUrl": "https://id-hub.accept.bm.pl/ais/report/2f9a6e5d-5ac2-4b00-a3c6-cffb9380ae9a"

}

}

Response dla komponentu 1PLN:

{

"status": "OK",

"description": null,

"result": "POSITIVE",

"verificationId": null,

"systemsUsed": [

"1PLN"

],

"resultDetails": {

"firstName": "POSITIVE",

"lastName": "POSITIVE"

},

"data": {

"provided": {

"lastName": "NOWAK",

"firstName": "TERESA"

},

"obtained": {

"individuals": [

{

"firstName": "teresa",

"lastName": "nowak"

}

]

}

},

"addons": {

"streetHouseNumberFromTransfer": "6",

"firstNameFromTransfer": "teresa",

"lastNameFromTransfer": "nowak",

"streetFromTransfer": "długa",

"bankAccountNumberFromTransfer": "(...)",

"unseparatedDataFromTransfer": "Iwona Piesiewicz Teresa Nowak Długa 6 80-233 Gdańsk",

"cityFromTransfer": "gdańsk",

"postCodeFromTransfer": "80-233"

}

}

Response dla komponentu PHOTO:

{

"status": "OK",

"description": null,

"result": "NEGATIVE",

"verificationId": null,

"systemsUsed": [

"PHOTO"

],

"resultDetails": {

"firstName": "NEGATIVE",

"lastName": "NEGATIVE",

"idDocumentExpiryDate": "NEGATIVE",

"pesel": "NEGATIVE",

"idDocumentNumber": "NEGATIVE"

},

"data": {

"provided": {

"firstName": "Janina",

"lastName": "Miętka",

"phoneNumber": "123456789",

"idDocumentExpiryDate": "2030-01-01",

"pesel": "70060717411",

"idDocumentNumber": "USZ391914"

},

"obtained": {

"idDocumentExpiryDate": "2021-06-30",

"pesel": "84031221000",

"individuals": [

{

"firstName": "JAN",

"lastName": "PAJĄK"

}

],

"idDocumentNumber": "ATU111111"

}

},

"addons": {

"verificationProblems": "(...)",

"genderFromOcr": "M",

"idDocumentIssuingDateFromOcr": "2011-06-30",

"bioStatus": "NOT_PERFORMED",

"mode": "LIVENESS_PASSIVE",

"idDocumentNumberFromOcr": "ATU111111",

"idDocumentIssueCountryFromOcr": "POL",

"streetHouseNumberFromOcr": "15",

"maidenNameFromOcr": "PAJĄK",

"placeOfBirthFromOcr": "BYDGOSZCZ",

"documentStatus": "SUSPICIOUS",

"idDocumentTypeFromOcr": "IDENTITY_CARD",

"streetStaircaseNumberFromOcr": "a",

"dateOfBirthFromOcr": "1984-03-15",

"cityFromOcr": "gdańsk",

"fullAddressFromOcr": "80-344 GDAŃSK GOSPODY 15A M.143",

"streetFromOcr": "gospody",

"lastNameFromOcr": "PAJĄK",

"fullNameFromOcr": "JAN PAJĄK",

"postCodeFromOcr": "80-344",

"peselFromOcr": "84031221000",

"firstNameFromOcr": "JAN",

"streetFlatNumberFromOcr": "143",

"idDocumentExpiryDateFromOcr": "2021-06-30",

"overallStatus": "SUSPICIOUS"

}

}

GET /api/monitoring/health-check

Metoda jest przeznaczona do testowania dostępności sieciowej API. Odpowiedzią na żądanie powinny być słowo: OK i kod odpowiedzi http: 200. Każdy inny kod i każda inna odpowiedź oznacza wystąpienie problemów z działaniem ID-HUB.

System oferuje mechanizm powiadamiania o zmianach na liście banków. Realizuje to przez notyfikację/push na ustalony adres.

Adres, na który system powinien wysyłać powiadomienia powinien zostać dostarczony przez stronę integrującą się z HUBem.

System wysyła puste żądanie (POST) i spodziewa się pustej odpowiedzi http z kodem 204.

Domyślnie HUB wysyła jedno powiadomienie i nie próbuje ponawiać go, nawet jeśli nie otrzymał kodu odpowiedzi http 204. Ponawianie powiadomień jest opcją, którą można włączyć na życzenie Partnera.

HUB może wysyłać do systemu Partnera powiadomienie, informujące o możliwości pobrania, gotowego wyniku weryfikacji.

Aby wykorzystać tę funkcjonalność, dzięki której znika konieczność cyklicznego odpytywania o rezultat weryfikacji, Partner musi przygotować endpoint, który obsłuży żądanie http POST.

| nazwa | typ | wymagany | opis |

|---|---|---|---|

| orderUuid | uuid | tak | Identyfikator weryfikacji |

| partnerUuid | uuid | tak | Identyfikator partnera |

Na życzenie Partnera notyfikacja PUSH może być zabezpieczona metodą HMAC.

Result-notification (PUSH) – Odpowiedź

Odpowiedzią na takie żądanie powinna być pusta odpowiedzi, z kodem http 200. Po otrzymaniu jej, System uznaje powiadomienie za dostarczone. W przeciwnym wypadku ponawia żądanie z malejącą częstotliwością, aż do momentu otrzymania oczekiwanej odpowiedzi.

UWAGA: Lista pól notyfikowanych do Partnera może być zwiększana. Prosimy o uwzględnienie w implementacji możliwości płynnego pojawiania się nowych pól w obiekcie powiadomienia.

Malejąca częstotliwość oznacza ponowienia w kolejnych iteracjach, gdzie każda kolejna próba odbywa się po dłuższym odstępie czasu niż poprzednia. Odstępy są liczone zgodnie z ciągiem Fibonacciego, zgodnie z poniższą tabelą:

| Próba ponownego dostarczenia | Odstęp w minutach od poprzedniej próby |

|---|---|

| 1 | 1 |

| 2 | 2 |

| 3 | 3 |

| 4 | 5 |

| 5 | 8 |

| 6 | 13 |

| … | t = (t-1) + (t-2) |

Klient kończąc proces weryfikacji w HUBie jest przekierowywany do systemu Partnera na ustalony adres powrotu.

Są dwa adresy powrotu:

Powrót do systemu partnera wykonywany jest na adresy dokładnie taki, jak podano w konfiguracji w karcie wdrożenia.

Wzbogacenie adresu URL o identyfikator weryfikacji

Jest możliwość wzbogacenia adresu URL o jeden z poniższych dynamicznych parametrów:

| parametr | opis |

|---|---|

| orderUuid | Identyfikator weryfikacji |

| verificationId | Identyfikator weryfikacji nadany przez Partnera w fazie inicjacji weryfikacji |

UWAGA: Do adresu powrotu dodajemy tylko jeden z powyższych parametrów, nie łączymy ich.

W pewnych sytuacjach wynik weryfikacji może być dyskusyjny. Dane inicjacyjne skrzyżowane z danymi pozyskanymi ze źródeł mogą skutkować rezultatami trudnymi w ocenie nie tylko dla systemu informatycznego, ale także dla człowieka. Przykładami takich sytuacji są m.in.: próby interpretacji imion, nazwisk i adresów klientów spoza Polski, współwłasności rachunków bankowych, błędne lub niestandardowe notacje adresowe wprowadzone do systemów źródłowych.

Wynik weryfikacji zdeterminowany przez dane przetworzone w sposób niezgodny z oczekiwaniem Partnera ma możliwość być zmieniony na oczekiwany, przez pracownika operacyjnego po stronie Partnera.

Funkcjonalność ręcznego zmieniania wyników weryfikacji wymaga włączenia. Włączenie to następuje po stosownym zgłoszeniu potrzeby do zespołu wsparcia Autopay.

Zamawiając uruchomienie funkcjonalności ręcznej modyfikacji wyniku weryfikacji należy podać listę osób, które będą dokonywać tych operacji. Sugerowane jest dostarczenie listy loginów pod jakimi użytkownicy będą figurować w systemie. W sytuacji niepodania loginów, zostaną one wygenerowane. W odpowiedzi, dostarczone zostanie potwierdzenie uruchomienia funkcjonalności oraz haseł do logowania dla zamówionych kont użytkowników. Hasła po przekazaniu do zamawiającego nie będą przechowywane w jawnej postaci i zagubienie hasła wymusza konieczność generacji nowego.

{

"status": "OK",

(...)

"addons": {

"resultChangeUrl": "https://id-hub.bm.pl/v/:uuid1/:uuid2"

}

}

W węźle "addons" w obiekcie zwracanym przez metode Result znajduje się pole "resultChangeUrl".

Po stwierdzeniu niewłaściwego wyniku weryfikacji, należy wejść pod pozyskany adres URL. Jest on unikalny, przypisany do konkretnej weryfikacji. Po załadowaniu się widoku należy uwierzytelnić swoją tożsamość przy pomocy loginu i hasła. Udane logowanie przekieruje nas na widok podsumowania wyniku i formatki zmiany wyniku weryfikacji.

Zmiana wyniku możliwa jest tylko raz. Możliwe kierunki zmiany wyniku to przejście ze stanu POSITIVE na NEGATIVE i odwrotnie. Nie ma możliwość zmiany innych statusów, np. ABANDONED.

Przeprowadzona zmiana wyniku weryfikacji generuje powiadomienie PUSH pod wskazany przez Partnera adres do odbierania powiadomień.

{

"status": "OK",

(...)

"addons": {

"resultSetManually": true,

"resultSetManuallyAt": "2022-10-10 12:34:22",

"resultSetManuallyBy": "jkowalski"

}

}

W węźle "addons" w obiekcie zwracanym przez metodę Result znajdują się pola: "resultSetManually", "resultSetManuallyAt", "resultSetManuallyBy".

Figurowanie powyższych kluczy w węźle "addons" niesie informację, że weryfikacja została zmodyfikowana ręcznie, wskazuje datę kiedy do modyfikacji doszło oraz jej autora.

System oferuje funkcjonalność dostarczania potwierdzeń wykonanych weryfikacji 1PLN i AIS.

Potwierdzenie wykonanej weryfikacji jest podpisanym cyfrowo dokumentem pdf, który wysyłany jest pocztą elektroniczną pod ustalony przez Partnera adres email (adres obsługiwany przez Partnera; nie adres Klienta).

Generacja potwierdzenia AIS jest wykonywana automatycznie, do 24 godzin od momentu zakończenia weryfikacji, po poprawnym pobraniu raportów przy użyciu metody /result.

Potwierdzenie weryfikacji 1 PLN jest generowane po złożeniu zamówienia w panelu Scribe. Zamówienie może być złożone w dowolnym momencie po przeprowadzeniu weryfikacji.

Implementując obiekty transportowe do API Systemu, sugerujemy taką konfigurację narzędzia serializacji i deserializacji JSON, aby tolerowała ona pojawianie się nowych pól lub ich brak. Rozwój komponentów weryfikacyjnych może skutkować pojawianiem się nowych raportów tudzież obiektów dostarczających szczegółowych danych o kliencie. Podstawową odpowiedzią na taki rozwój wypadków jest wersjonowanie API (widoczne w adresach URL), dopuszczamy jednak (nie chcąc doprowadzić do rozdrobnienia interfejsu) możliwość drobnych modyfikacji bez wersjonowania całych ścieżek.

Bezpieczeństwo sieciowe zapewniamy Partnerom poprzez udostępnienie usługi protokołem HTTPS. Każdy endpoint lub przekierowanie będą przedstawiać się sieciowo certyfikatem wystawionym dla domeny: *.bm.pl. Prócz obsługi ruchu poprzez HTTPS, mamy domyślnie ustawione filtrowanie adresów IP dla żądań przychodzących do API Systemu.

Jeśli te dwie metody zabezpieczenia sieciowego nie są dla Partnera wystarczające, dopuszczamy możliwość stworzenia dedykowanego tunelu sieciowego, którym aplikacja Partnera będzie mogła komunikować się z usługami Systemu. Zestawienie takiego tunelu wymaga odrębnych ustaleń i procesu, ponieważ nie jest to rozwiązanie dostępne w podstawowej konfiguracji.

Istnieje także możliwość kontroli ruchu między systemami Partnera i HUBem poprzez mechanizm tzw. "dwustronnego SSL-a". W tym modelu integracji system Partnera przedstawia się podpisanym przez Autopay kluczem. Wdrożenie tej metody zabezpieczania, podobnie jak zestawianie tunelu, wymaga odrębnych ustaleń między Partnerem, a Autopay.

ID-HUB działający w trybie AIS generuje raporty z danymi, które wysyła do systemu Partnera oraz do weryfikującego się użytkownika. Raporty te mogą zwierać dane osobowe takie jak imię i nazwisko, adres, historię transakcji z rachunku bankowego, etc. Kluczową dla bezpieczeństwa informacji jest kwestia dostarczenia tych informacji pod poprawny adres email.

Na etapie integracji z ID-HUB Partner winien określić czy adresy email jakie będzie przekazywał w momencie inicjacji weryfikacji są adresami potwierdzonymi przez użytkownika.

Jeśli tak, ID-HUB będzie wysyłał wiadomości mejlowe pod wskazane adresy z linkiem do strony oraz hasłem do raportów.

Jeśli Partner nie jest pewien czy podane przez użytkowników adresy są poprawne, administrator ID-HUB ustawia w konfiguracji odpowiedni tryb pracy. W rezultacie ustawienia go, ID-HUB w trakcie inicjacji weryfikacji będzie wymagał podania numeru telefonu. Po wygenerowaniu raportu, system wyśle email pod niezweryfikowany adres i SMS pod wskazany numer. W treści emaila będzie znajdować się link do strony www, na której można pobrać raporty. Strona będzie zabezpieczona hasłem, którego treść użytkownik otrzyma w SMSie.

Gdy użytkownik otworzy widok, na którym znajdzie linki do raportów ze swoimi danymi, będzie miał możliwość pobrać je przez 20 minut. Po upływie tego czasu linki staną się nieaktywne, aż do czasu ponownego załadowania strony i autoryzacji hasłem.

Oprócz zabezpieczeń w warstwie transportowej, System stara się zabezpieczyć komunikację także w zakresie integralności przesyłanych danych. W tym celu przygotowane została metoda weryfikacji poprawności przesyłanych komunikatów o umownej nazwie „HMAC".

Polega na wyliczeniu z ciała żądania sumy kontrolnej przy użyciu jednej z obsługiwanych funkcji:

Proces liczenia sumy kontrolnej angażuje tajny, specyficzny dla każdego z Partnerów klucz, który przekazywany jest razem z pozostałymi parametrami integracyjnymi.

Partner, który w procesie integracji wybierze metodę autentykacji HMAC, zobowiązany jest załączać w każdym requeście wykonywanym metodą inną niż metoda GET, dwa nagłówki:

Rekomendujemy niniejszy sposób autoryzowania żądań z następujących powodów:

Brak lub nieprawidłowa wartość nagłówka Hmac-Algorithm skutkuje kodem odpowiedzi 400.

Brak lub nieprawidłowa wartość nagłówka Hmac skutkuje kodem 401.

import javax.crypto.Mac;

import javax.crypto.spec.SecretKeySpec;

import java.util.Base64;

class Authenticator {

public static String calculateSignature(String algorithm, String secretKey, byte[] requestPayload) {

Mac mac = Mac.getInstance(algorithm);

mac.init(new SecretKeySpec(secretKey.getBytes(), algorithm));

mac.update(requestPayload);

byte[] signature = mac.doFinal();

return Base64.getEncoder().encodeToString(signature);

}

}

<?php

$code = hash_hmac('sha256', $requestPayload, $secretKey, true);

echo base64_encode($code);

?>

WSKAZÓWKA: Przykłady w innych językach programowania znajdziesz na blogu Joe Kampschmidta.

UWAGA: Implementując autoryzację metodą HMAC należy zwrócić uwagę na niewidoczne znaki nowej linii, które mogą prowadzić do różnych wyników obliczonych podpisów po stronie klienta i po stronie serwera. Najbezpieczniej jest sprawić, aby wysyłany zserializowany obiekt był pozbawiony tych znaków w ogóle.

Uwierzytelnianie żądań http za pomocą mechanizmu BasicAuth stosowane jest w wybranych elementach systemu, które System chce zabezpieczyć przed przypadkowym pobraniem danych przez niepowołanych użytkowników.

W bieżącej wersji dokumentacji i systemu za pomocą metody BasicAuth zabezpieczone zostały adresy pobierania raportów w komponencie AIS.

Login i hasło potrzebne do zbudowania nagłówka „Authorization" Partner otrzymuje w momencie rozpoczęcia integracji z Systemem, w karcie wdrożeniowej.

We wstępnej fazie integracji, w środowisku testowym, mamy możliwość wyłączenia mechanizmu kontroli integralności danych. Zalecamy stosowanie tej konfiguracji tylko w środowisku testowym, w początkowej fazie integracji.